买球下单平台同期将其H股计算价由4.19港元下调至2.84港元-买球·(中国)投注APP官方网站

发布日期:2024-09-07 15:50 点击次数:147

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

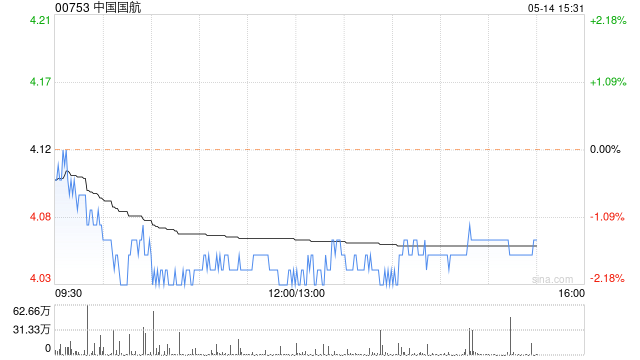

瑞银发布商讨施展称,议论中国国航(00753)中绩逊预期,收益率预测保守,降其2024至2026财年每股经调整盈测辞别95%、28%及30%。同期将其H股计算价由4.19港元下调至2.84港元,防守“沽售”评级。

该行计算,由于内地消耗左迁、飞机应用率尚未扫数复苏,国航的利润率压力将不竭存在,其内地客运收益率同比着落的情况将于本年余下时辰合手续。该行也合计,国航于本年内确实无法达成进出均衡,并说起对国航2025及2026财年的盈利预测,辞别较阛阓预期低30%及17%。

该行合计,国航暂未见拐点,预期本年余下时辰国航的内地客运量增长将放缓,机票价钱也将同比赢得着落,主要由于商务旅行阛阓低迷、忧虑个东谈主财政下失业游客合手续减少旅行。计算国航本年全年的内地游客收益或会同比跌6%,并合手续面对较高的每单元资本。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 买球下单平台